辉瑞正在酝酿下一次爆发

2025-08-08

来源: drugdu

157

157

在新冠大潮退去的第3年,全球制药巨头辉瑞已调转方向,大力押注下一代抗肿瘤疗法,能否重回巅峰?

q2业绩超预期,营收同比增长10%

根据辉瑞最新财报,其2025年第二季度营收147亿美元,同比增长10%,超过市场预期;上半年营收283.7亿美元,同比增长1%。辉瑞预测全年营收610亿美元至640亿美元,并上调了2025年全年eps指引0.10美元至2.90美元~3.10美元。

从业务板块来看,primary care、specialty care和肿瘤三大业务在第二季度分别收入55.4亿美元(12%)、43.78亿美元( 7%)、43.87亿美元( 11%)。

从具体产品来看,primary care板块中,抗凝血药eliquis(阿哌沙班)q2贡献超20亿美元,同比增长6%,支撑起辉瑞的基础业务。但是值得注意的是,该药受ira影响,在美国净价格下降,另外在部分国际市场受到竞品挤压。而且其专利将在2026年到期,未来前景堪忧。肺炎球菌疫苗prevnar家族增长近乎停滞,rsv疫苗abrysvo收入增长155%,但体量尚小。

specialty care板块中,罕见病药物vyndaqel(转甲状腺素蛋白淀粉样变性心肌病药物)系列销售额达16.15亿美元,同比增长21%,成为当前最有前景的收入引擎。

肿瘤板块是最有希望的板块。虽然乳腺癌畅销药ibrance(哌柏西利)受竞品竞争及医保折扣影响收入下滑8%。但adc药物padcev收入5.42亿美元,增长了38%;肺癌靶向药lorbrena(洛拉替尼)销售额增长48%,在一线治疗alk阳性转移性非小细胞肺癌(alk mnsclc)市场份额得到提升;ar抑制剂xtandi(恩扎卢胺)收入5.66亿美元,同比增长14%。

在近期新上市和在研产品中,辉瑞肿瘤板块还有不少潜在重磅炸弹产品。

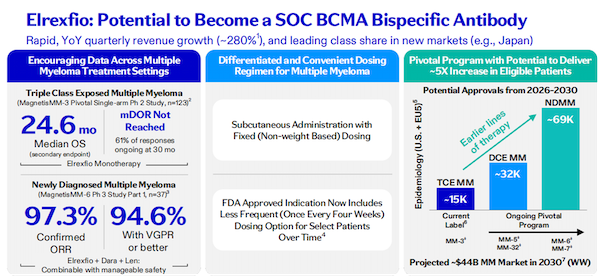

elrexfio(elranatamab,埃纳妥单抗)是一款cd3/bcma双抗,于2023年获批上市用于治疗复发或难治性多发性骨髓瘤(rrmm)的成年患者。在2期magnetismm-3研究中,elrexfio治疗既往接受过多线治疗的复发或难治性多发性骨髓瘤(rrmm)患者的中位os达24.6个月。

而针对初治患者的magnetismm-6研究显示,elranatamab与达雷妥尤单抗(daratumumab)和来那度胺(lenalidomide)组成的三联方案在治疗新诊断的多发性骨髓瘤患者中表现出有效性和可管理性。

该药物在今年上半年带来1.45亿美元销售收入,q2收入8500万美元,同比增长280%,快速在日本等新市场占领份额,辉瑞认为elrexfio有望成为bcma双抗标准疗法。

图片来源:辉瑞凯发k8天生赢家一触即发官网

图片来源:辉瑞凯发k8天生赢家一触即发官网

辉瑞在2023年以430亿美元收购seagen也带来了不错的回报,多个adc产品表现优秀。其中nectin-4 adc药物padcev(维恩妥尤单抗)今年上半年收入9.67亿美元,同比增长32%。

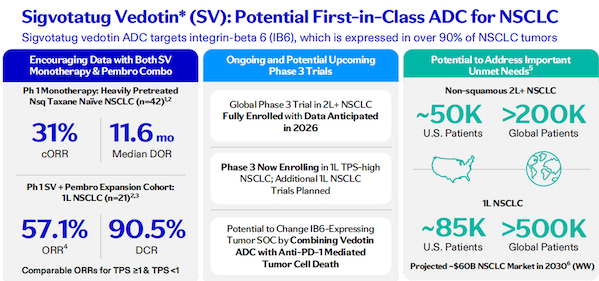

sigvotatug vedotin(sv)是辉瑞另一款重点推进的adc产品。该药是一款潜在“first-in-class”整合素β6靶向adc药物。该药通过对抗体的工程化改造让它对整合素β6(ib6)具有特异性,从而不与其他整合素结合,提高了该adc的肿瘤选择性。

目前辉瑞已针对该药启动两项用于非小细胞肺癌(nsclc)的ⅲ期临床试验,分别为2线及以上治疗未经紫杉醇治疗非鳞状nsclc患者、联合k药一线治疗pd-l1高表达非小细胞肺癌患者。

图片来源:辉瑞凯发k8天生赢家一触即发官网

图片来源:辉瑞凯发k8天生赢家一触即发官网

大力押注下一代肿瘤疗法

除了已有管线,辉瑞今年还在大举引入外部管线,补强产品矩阵。滴度数据显示,其上半年已达成多项合作,涉及双抗、adc、小分子、ai等多种技术类型,主要聚焦肿瘤领域。

其中,辉瑞与三生制药超60亿美元的合作无疑是关注的焦点。

5月20日,辉瑞以12.5亿美元首付款,最多达60.5亿美金的总交易金额,宣布引进三生制药pd-1/vegf双抗ssgj-707的中国外全球权益。而在7月24日生效的协议中,辉瑞又加码1.5亿美元首付款获得在中中国地独家开发和商业化ssgj-707的权利。此外,辉瑞还将认购三生制药价值1亿美元的普通股股份。

辉瑞认为ssgj-707(707,pf-08634404)是一种具有广泛发展机会的潜在变革性moa,与公司战略无缝契合。目前ssgj-707已处于临床3期,辉瑞正在制定合理的开发计划。

ssgj-707是三生制药基于其clf2专利平台开发,可同时抑制pd-1和vegf双靶点。其临床前数据显示其具有同类最佳的抗血管生成活性以及对pd-1的高亲和力。从结构设计上看,707是一种四价抗体(tetrabody),拥有两个pd-1结合位点和两个vegf结合位点。其独特的“协同结合”特性使得当707结合肿瘤微环境中高表达的vegf时,对pd-1的结合亲和力提升约100倍。理论上,这可以增强抗肿瘤活性,并将活性定位于vegf水平升高的肿瘤,从而有望改善安全性和耐受性。此外,707采用igg4型fc片段,天然具有较低的促炎性免疫激活能力,有助于减少不良免疫反应。

今年asco年会上,三生制药公布了ssgj-707单药治疗晚期nsclc ii期临床试验的积极中期分析结果。在一线pd-l1阳性nsclc治疗中,10 mg/kg q3w剂量组的orr高达72%(18/25),dcr为100%(25/25),展示best-in-class(同类最优)的潜力。

安全性方面,78.3%受试者出现治疗相关不良事件(trae),其中≥3级trae的患者占比24.1%,6%的患者因trae而停药,无治疗相关死亡案例,整体安全性优于传统化疗。

除非小细胞肺癌外,ssgj-707用于治疗结直肠癌、妇科肿瘤等领域的临床研究也在推进中。

目前pd-1已占据肿瘤治疗主导市场,诞生了k药、o药两个百亿美元分子。而pd-1/vegf双抗是过去十年唯一一个在临床3期中头对头显示优于pd-1的类别,因此蕴藏着巨大的机遇。

而且在下一代肿瘤疗法中,adc显示出与pd-1联用的潜力。此前,辉瑞的padcev已获fda批准与pd-1单抗k药(帕博利珠单抗)联合一线治疗局部晚期或转移性尿路上皮癌,成为全球首个获批的“pd-1 adc”组合疗法。

基于丰富的adc产品,辉瑞此时引进一个临床后期的pd-1/vegf双抗,有望对现有抗肿瘤疗法实现双重升级,引领下一代肿瘤治疗,并带来业绩的再次爆发。

结语

近十年,辉瑞有5年的交易花费超过100亿美元,其曾靠交易买下药王立普妥liptor和mrna疫苗comirnaty,无疑是bd市场上最自信的买家。

2023年,辉瑞再现大手笔:斥资430亿美元收购adc先驱seagen,而在今年又以14亿美元首付款 48亿美元里程碑付款拿下三生制药pd-1/vegf双抗。adc io双抗,有望助力辉瑞成为下一代肿瘤治疗领域领导者,重塑“宇宙第一药厂”辉煌。

https://news.yaozh.com/archive/45875.html

责编: editor

凯发k8天生赢家一触即发的版权著作,未经滴度drugdu.com书面授权,严禁转载,违者将被追究法律责任。

相关news

- 诺华将两款眼科药物在中国的独家进口、商业推广和分销权转让给康哲药业 2025-11-02

- 2025-11-02

- 昂利康:注射用alk-n001/qhl-1618于2025年4月获得药物临床试验批准通知书 2025-11-01

- 全球首个 乐普生物egfr adc新药mrg003获批上市 2025-11-01

- 智飞生物交出十年来最差三季报 2025-10-31