百亿骨髓瘤市场的「新王炸」,来了

2025-09-02

来源: drugdu

146

146

在全球百亿骨髓瘤市场的蓝海中,bcma/cd3双抗正成为改写治疗格局的“王牌武器”。目前该赛道已形成强生、辉瑞和再生元三足鼎立的局面,角逐不断升级。

百亿骨髓瘤市场掘金

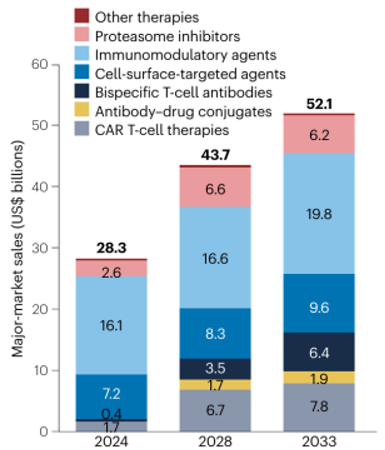

多发性骨髓瘤作为血液系统常见恶性肿瘤,其全球治疗市场正呈现扩张态势。2024年该疾病领域市场规模已达283亿美元,并预计以年均6.6%的增速持续增长,根据行业预测,到2032年多发性骨髓瘤领域市场规模有望突破521亿美元。全球多发性骨髓瘤市场目前已经形成传统药物、生物制剂和细胞疗法并进的竞争格局。

2024-2033年主要市场多发性骨髓瘤关键治疗药物的预测销售额

2024-2033年主要市场多发性骨髓瘤关键治疗药物的预测销售额

图片来源:nature reviews.drug discovery,24(4),244–245.

在核心治疗药物中,免疫调节剂(imids)仍占据重要地位。来那度胺作为第二代药物,因其较低的神经毒性及良好的口服便利性,持续占据市场主导,尤其在中国的imids类市场中约占四分之三的份额。第三代产品泊马度胺自2020年上市后也快速放量,显示出显著的临床替代潜力。尽管该类药品面临专利到期所带来的挑战,但其贯穿多线治疗的基础地位仍将支撑其在2033年时占据约38%的市场份额。

与此同时,以cd38为靶点的单克隆抗体表现尤为突出。强生公司的达雷妥尤单抗自2015年获批以来,适应症已全面覆盖从后线到一线的治疗场景,2023年全球销售额高达97亿美元,更在2024年突破百亿美元达到116亿美元,成为该领域首个跨入“百亿级别”的明星药物,显著拉动了整个市场的增长预期。

另一方面,蛋白酶抑制剂市场则出现结构性分化。早年一线选择的硼替佐米受到国家集采政策冲击,销售额明显下滑;卡非佐米因存在心脏及肾脏毒性问题,市场表现持续低迷;口服制剂伊沙佐米虽提高了用药便利性,但联用方案较为单一,限制了其进一步发展。传统化疗药物则因不良反应较多,正在被更加精准的靶向药物加速替代。

而在创新疗法层面,以bcma为靶点的car-t细胞治疗进展迅速,目前全球已有8款治疗多发性骨髓瘤的bcma靶点药物上市。仅car-t产品就有4款获批上市。其中,西达基奥仑赛表现尤为亮眼,2022年上市后销售额快速攀升,2024年接近10亿美元,展现出极强的市场竞争力。国内获批上市的有驯鹿生物的伊基奥仑赛和科济生物/华东医药的泽沃基奥仑赛。随着car-t疗法临床试验阶段不断前移,其在早期治疗中的应用潜力正在被持续挖掘。

bcma/cd3双抗赛道角逐升级

近年来,bcma/cd3双抗赛道竞争激烈,成为全球药企争夺的焦点。目前全球在研的bcma/cd3双抗已超过10款,随着再生元制药lynozyfic于2025年7月获fda加速批准,该赛道已形成强生、辉瑞和再生元三足鼎立的局面,角逐不断升级。

其中,强生旗下的特立妥单抗(teclistamab)率先于海外获批,并于2024年6月获得nmpa批准,用于治疗既往接受过至少三线治疗的rrmm成人患者。该获批基于其关键i/ii期majestec-1研究数据,结果显示其客观缓解率(orr)达到63%,且显示出持久的疗效,在18个月时仍有57%的患者处于缓解状态。基于显著的临床价值,强生对其全球销售峰值给出超过50亿美元的预期,充分印证了该靶点的市场潜力。

紧随其后,辉瑞的埃纳妥单抗(elranatamab)也于2025年3月在中国获批相同适应症。其支持的magnetismm-3试验数据显示出深度且持久的疗效,30个月dor率为61.0%,mpfs为17.2个月,mos为24.6个月,且安全性可控,未出现新的风险信号。这两款先行产品的接连上市,正式开启了国内百亿级骨髓瘤市场双抗疗法的角逐。

2025年4月,再生元linvoseltamab获欧盟委员会(ec)有条件批准,用于治疗既往至少接受过三类药物(包括蛋白酶体抑制剂、免疫调节剂及抗cd38单抗)治疗,且在最后一种治疗后出现疾病进展的复发/难治性mm成人患者;2025年7月,再生元linvoseltamab获fda批准用于治疗复发或难治性(r/r)多发性骨髓瘤(mm)成年患者。关键性ⅰ/ⅱ期临床研究linker-mm1研究数据显示:orr为70%,其中45%的患者达到完全缓解(cr)或更佳疗效,首次缓解的中位时间为0.95个月。尽管再生元较竞争对手晚进入市场,但其通过临床优势及响应适应每月给药方案实现了差异化优势。

值得注意的是,下一代技术布局已经展开,艾伯维斥资7亿美元预付款取得了ichnos glenmark innovation开发的三特异性抗体isb 2001的权利。该药物同时靶向cd38、bcma和cd3,相比双特异性抗体可能对bcma表达量低的肿瘤细胞具有更强结合力,从而降低耐药性风险。一期临床数据显示,isb 2001在35名复发或难治型多发性骨髓瘤患者中取得了79%的总反应率,近30%患者达到完全缓解。

国产力量崛起

随着国产创新药企持续发力,中国研发力量正在bcma/cd3双特异性抗体赛道快速崛起。

在研发进展方面,国产bcma/cd3双抗药物展现出令人瞩目的临床效果。

康诺亚的cm336在临床研究中显示52%的患者达到严格完全缓解,目前处于ii期临床阶段。2025年6月,其治疗难治性自身免疫性溶血性贫血(aiha)的突破性案例荣登《新英格兰医学杂志》,两例多次治疗失败的患者经cm336挽救治疗后快速缓解并维持疗效超6个月,安全性良好;

智翔金泰的gr1803通过高亲和力靶向bcma抗原、低亲和力结合cd3的策略,精准激活t细胞杀伤肿瘤细胞。2024年eha年会数据显示,其对既往经过至少3线治疗的多发性骨髓瘤患者显示出显著客观缓解率,髓外浆细胞瘤患者也表现出较突出疗效。

此外,岸迈生物的emb-06正在开展针对复发或难治多发性骨髓瘤的i/ii期研究;正大天晴的tqb2934也新增用于治疗成人系统性轻链型淀粉样变的适应症,为罕见病患者带来新希望。

凭借卓越的临床数据,中国研发力量逐渐赢得国际市场的广泛认可。

2024年9月,岸迈生物将其bcma/cd3双抗emb-06的全球权益授予vignette bio,交易首付款及股权对价达6000万美元,潜在里程碑付款更高达5.75亿美元;

2024年11月,维立志博则凭借其创新性的cd19/bcma/cd3三抗lbl-051,与aditum bio共同创立oblenio bio公司并获得资金支持以加速临床推进;

同一时期,康诺亚与platina medicines达成协议,授予其bcma/cd3双抗cm336海外权益,获得1600万美元首付款及最高6.1亿美元里程碑款;

2025年1月,先声药业与艾伯维就gprc5d-bcma-cd3三特异性抗体sim0500达成的协议,潜在交易金额高达10.55亿美元,进一步丰富了国产双抗药物的布局。

2025年6月,智翔金泰就gr1803以7.12亿美元总金额授权cullinan覆盖海外市场,探索gr1803在自免领域的应用,开拓增量市场。

结语

随着bcma/cd3双抗赛道的持续升温,中国药企崭露头角,多发性骨髓瘤治疗即将进入一个更精准、更可及的新时代。

https://news.yaozh.com/archive/45982.html

责编: editor

凯发k8天生赢家一触即发的版权著作,未经滴度drugdu.com书面授权,严禁转载,违者将被追究法律责任。

相关news

- 诺华将两款眼科药物在中国的独家进口、商业推广和分销权转让给康哲药业 2025-11-02

- 2025-11-02

- 昂利康:注射用alk-n001/qhl-1618于2025年4月获得药物临床试验批准通知书 2025-11-01

- 全球首个 乐普生物egfr adc新药mrg003获批上市 2025-11-01

- 智飞生物交出十年来最差三季报 2025-10-31